法人成りをすると消費税が免除されると言われる理由

「法人成りすると消費税が免除される」という話を聞いたことはないでしょうか。消費税の納税義務が免除される事業者のことを「免税事業者」と呼びます。

ここでは、消費税が免除されると言われる理由について解説します。

基準期間がないから

消費税の納税義務は、基準期間の課税売上高をもとに判断されます。法人と個人事業主の基準期間は以下です。

|

区分 |

基準期間 |

|

個人事業主 |

前々年 |

|

法人 |

前々事業年度 |

個人事業主の場合、基準期間は前々年になります。たとえば、2025年は2023年の課税売上高が1,000万円を超えていれば、消費税を納める義務が発生するというわけです。

一方、新しく設立した法人は設立したばかりなので、基準期間が存在しません。そのため、1期、2期は原則として、消費税を納める必要がないのです。

参考:国税庁「納税義務の免除」

個人事業主と法人は別々に判断されるから

個人事業主としての事業と、法人としての事業は、税法上は別々のものとして扱われます。個人事業主時代の売上は、法人の消費税の納税義務に影響しません。

たとえ個人事業主時代に多額の売上を上げて消費税を納めていたとしても、法人成りすることで、法人は消費税の納税義務の免除を受けることができます。

たとえば、個人事業主としてカフェを経営していた方が、2025年に法人成りをして株式会社を設立したとします。個人事業主時代のカフェの売上は、株式会社の消費税の納税義務には影響を与えないため、株式会社は消費税の納税義務が免除されるでしょう。

参考:国税庁「個人事業者の法人成りの場合の課税売上高の判定」

法人成りで消費税が免除されるケース

はじめて会社を作る人にとって、消費税の仕組みは少し難しく感じるかもしれません。しかし、基本的なポイントを押さえておけば、負担を軽減できるかどうかの目安を知ることは可能です。

ここでは、納税義務が免除される主な3つのケースを解説します。

・期首の資本金が1,000万円以下

・インボイス発行事業者の登録をしていない

・消費税課税事業者選択届出書の提出をしていない

どれか1つでも該当すると設立時の消費税の納税義務は免除されません。理解を深めながら、自社の状況に当てはまるかを確認してみましょう。

期首の資本金が1,000万円以下

法人を設立するときに資本金をいくらに設定するかは、事業をスタートするうえで重要です。一般的には期首の資本金が1,000万円以下の場合、消費税の納税義務が免除されます。

新規設立した会社であれば成長に必要な設備投資や人材確保などにリソースを回すことが優先されるため、この条件を満たすと資金繰りが楽になる可能性が高まります。規模が小さいうちは資本金を抑えるなど、慎重に考えましょう。

以下の記事では、資本金の決め方について解説しています。資本金額に迷っている方は参考にしてください。

関連記事:自社にあった資本金の決め方は?一時的にあればいい考えのリスクと使うとどうなるかについて解説

インボイス発行事業者の登録をしていない

インボイス発行事業者の登録をすると、消費税の納税義務が発生します。たとえ資本金などの条件を満たしていても、納税義務は免除されません。

消費税は、売上に対する消費税から仕入に対する消費税の差額を納付するイメージです。インボイス制度後は、インボイス発行事業者が発行できる適格請求書(インボイス)がなければ、取引先は原則として消費税を控除することができません。

そのため、取引先から適格請求書の発行を求められるケースが増えています。インボイス発行事業者になるには、税務署に登録する必要があります。しかし、登録をすると、納税義務は免除されないため注意しましょう。

登録しなければ、適格請求書を発行することはできませんが、条件を満たせば納税義務は免除されます。あえて登録しないことで消費税の免除に該当するのであれば、最初の時期は資金をビジネスの拡大に回すこともできるでしょう。

会社の規模が大きくなると自然に登録が必要になる場合もあるので、そのタイミングを見越して計画を立てることが大切です。

消費税課税事業者選択届出書の提出をしていない

消費税課税事業者選択届出書は、免税事業者が、自ら課税事業者になるときに税務署へ提出する書類です。この届出書を提出すると、資本金などに関係なく、納税義務が発生します。

免税事業者になると、消費税を納める必要はありませんが、仕入税額控除を受けることもできません。

たとえば、大きな設備投資をしても消費税の還付を受けることはできません。大きな設備投資を予定している場合など、あえて課税事業者を選択した方が有利になる可能性があります。

ただし、消費税課税事業者選択届出書を提出すると、その後2年間は免税事業者になることができません。場合によっては3年間は免税事業者に戻れない、簡易課税制度の選択もできない恐れがあるため、将来の事業展開を見据えて慎重に判断することが大切です。

法人成りや消費税の悩みなどについては、石黒税理士事務所へお気軽にご相談ください。これまで200件以上の創業・起業を支援してきた豊富な実績があります。電話でのお問い合わせも可能なため、まずはお気軽にお問い合わせください。

2期目の消費税の免除がなくなるケース

2期目になると1期目とは異なる判定が必要です。設立1期目は免除されても、2期目から納税義務が発生すると、資金繰りが苦しくなる可能性があります。ここでは、2期目の消費税の免除がなくなる主なケースについて解説していきます。

期首の資本金が1,000万円超

先述した通り、期首の資本金が1,000万円を超えると消費税の納税義務は免除されません。この特例は、2期目まで判定されます。1期目の途中で増資を行い、2期目の期首時点で資本金が大きく膨らんでしまうと、この条件に該当してしまうかもしれません。

たとえば、設立当初の資本金が800万円だった会社が、事業拡大のため増資を行い、2期目開始時の資本金が1,200万円になったとします。この場合、2期目は免除が受けられなくなり、課税事業者として納税義務が生じます。

2期目の負担を最小限に抑えるためには、資本金の増額については慎重に検討しなければなりません。1,000万円超のラインを意識し、会社の成長と税金とのバランスをとることが、安定した経営への第一歩につながります。

参考:国税庁「基準期間がない法人の納税義務の免除の特例」

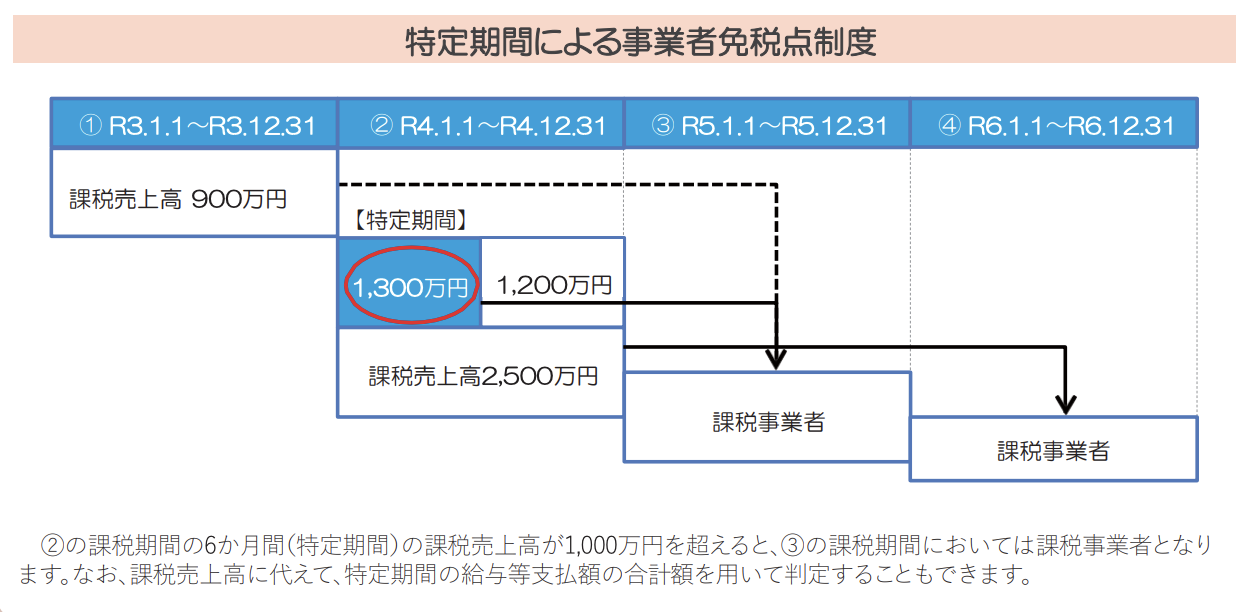

1期目の前半6ヶ月の課税売上高と給与等の支払総額が1,000万円超

1期目の前半6ヶ月間の課税売上高と給与等の支払総額が、それぞれ1,000万円を超えた場合も、2期目は消費税の免除が受けられなくなります。

引用:中小企業庁「中小企業税制(令和6年度版)」

課税売上高と給与等の支払総額のどちらも、1,000万円を超えることが条件のため、判断を間違えないようにしましょう。

1期目の前半6ヶ月間の業績によっては、2期目から消費税の納税義務が発生する可能性があります。ただし、1期目の事業年度によっては判定が不要なケースもあります。判断を間違えると税金に影響するため、税理士などの専門家に相談しましょう。

参考:国税庁「特定期間の課税売上高による免税事業者の判定」

参考:国税庁「特定期間の判定」

3期目の消費税の免除がなくなるケース

3期目になると、資本金による納税義務の判定は必要ありません。1期、2期の課税売上高などで、判定します。

ここでは、3期目の免除がなくなるケースについて解説します。

1期目の課税売上高が1,000万円超

3期目になると、基準期間である前々事業年度が存在します。具体的には、1期目の課税売上高が1,000万円を超えると消費税の納税義務が発生します。ここで注意したいのが、税抜きか税込みかです。

|

1期目 |

課税売上高 |

|

課税事業者 |

税抜きで判定 |

|

免税事業者 |

税込みで判定 |

上記のように、1期目が課税事業者か免税事業者かによって、判定する金額が異なります。

たとえば、1期目の課税売上高が税込み1,100万円だとします。1期目が課税事業者であれば税抜きによる1,000万円で判定するため、3期目の納税義務は免除されるでしょう。

一方、1期目が免税事業者であれば税込みの金額で判断します。課税売上高が1,000万円を超えているため、3期目の納税義務は免除されません。

参考:国税庁「国内取引の納税義務者」

2期目の前半6ヶ月の課税売上高と給与等の支払総額が1,000万円超

1期目の課税売上高が1,000万円以下でも、2期目の前半6ヶ月の課税売上高と給与等の支払総額が1,000万円を超えると消費税の納税義務が発生します。

先述の通り、課税売上高と給与等の支払総額のどちらも、1,000万円を超えることが条件のため、判断を間違えないようにしましょう。

消費税の納税義務は、毎期判定が必要です。特に、設立当初は資本金など通常とは異なる判定も必要なため、税理士などの専門家へ相談することをおすすめします。

法人成りや消費税の悩みなどについては、これまで200件以上の創業・起業を支援してきた豊富な実績がある、当事務所へご相談ください。電話での問い合わせも可能なため、まずはお気軽にお問い合わせください。

法人成りで消費税の免除期間を長くするポイント

法人成りには様々なメリットがあり、税金対策として法人成りする方もいるでしょう。特に、消費税の免除期間をうまく活用できれば、事業の初期費用を抑え、安定した経営基盤を築くことができます。

ここでは、法人成りで消費税の免除期間を長くするためのポイントを3つ解説します。

・期首の資本金を1,000万円以下にする

・1期目の事業年度を長くする

・個人事業主が課税事業者になる直前に法人成りする

これらのポイントを押さえることで、消費税の負担を軽減し、事業の成長を加速させることができるでしょう。

期首の資本金を1,000万円以下にする

はじめに押さえておきたいのは、設立当初の資本金を1,000万円以下にすることです。法人を設立後の1期目と2期目は、一定の要件を満たしているかぎり消費税の支払いが発生しない可能性があります。

たとえば、設立段階で大きな金額を資本金にしてしまうと、免税事業者の特典を受けられないこともあります。事業が軌道に乗るまでの期間は最低限の資本金にとどめるほうが、税負担が少なく済むケースが多いです。

最終的に資本金を増やしたい場合でも、まずは1,000万円以下に設定して、免税期間を過ぎてから増資することもできます。設立直後のキャッシュフローを圧迫せず、消費税の支払いリスクも抑えやすくなる点が大きな魅力といえるでしょう。

また、資本金の金額は消費税の納税義務以外にも影響します。資本金を決めるポイントについては、以下の記事を参考にしてください。

関連記事:中小企業の資本金の平均額は?資本金を増やさない理由と税金との関係

1期目の事業年度を長くする

法人成り後、最初の事業年度を長く設定することで、消費税の免除期間を最大限に活用できます。会社の事業年度は、設立時に自由に決めることが可能です。1期目の事業年度を長く設定すれば、その分、消費税の免除期間も長くなります。

たとえば、4月に法人を設立し最初の決算日を9月に設定した場合、1期目の事業年度は6ヶ月です。しかし、最初の決算日を翌年の3月に設定した場合、1期目の事業年度は12ヶ月となり、消費税の免除期間も長くなります。

ただし、事業年度は会社の経営状況や会計処理の都合に合わせて適切に設定することが大切です。

個人事業主が課税事業者になる直前に法人成りする

個人事業主として課税事業者になる直前に法人成りをすれば、個人事業主としての免除期間2年間と、法人成り後の免除期間2年間を合わせて、最大4年間の免除を受けることができます。

法人成りするタイミングや事業年度によって税金に影響するため、あなたにあったタイミングで法人成りすることが重要です。また、法人成りが必ずしも得になるとは限りません。事前に税理士などの専門家に相談して、シミュレーションを行ってもらいましょう。

以下の記事では、個人事業主が法人化した際のシミュレーションについて解説しています。税金額や手取りなどで法人化を検討したい方は、ぜひ参考にしてください。

石黒健太税理士事務所では、税金や会計だけでなく、未来に向けた財務面での戦略的アドバイスや支援サービスを実施しております。電話でのお問い合わせも可能なため、まずはお気軽にご相談ください。

関連記事:個人事業主と法人化はどっちが得?シミュレーション結果を解説

法人成りは個人事業主の消費税にも影響する

個人事業主が法人成りをする際には、消費税の取り扱いについて注意が必要です。特に、課税事業者である個人事業主が法人成りをする際に、個人事業で使っていた資産を新たに設立した法人に売却する場合には、その売却資産に対して消費税を支払わなければなりません。

個人事業主と法人は税法上、別人格として扱われるためです。たとえ事業を引き継ぐ形であっても、個人事業主から法人への資産の移転は「売却」とみなされ、通常の取引と同様に消費税が発生します。

例えば、フリーランスのWebデザイナーが法人成りをし、個人事業で使用していたパソコンやソフトを新設法人に売却するとします。これらの資産の売却額が110万円(税込)だった場合、10万円の消費税が発生するでしょう。

法人成りは、事業の成長を促す大きな一歩ですが、消費税の取り扱いには注意が必要です。事前に税理士などの専門家に相談し、適切な対応を行うようにしましょう。

法人成りの悩みはお気軽にご相談を!

原則として法人成りすると、基準期間がないため消費税の納税義務は免除されます。個人事業主から考えると、最大4年間の免除を受けることができます。

しかし、必ずしも免除を受けられるとは限りません。資本金やインボイスの登録などが影響すると、設立1期目から消費税の納税義務が発生するケースは珍しくありません。

設立した後での対策は難しいため、事前に税理士などの専門家へ相談することが大切です。また、法人成りがあなたにとって良い選択か確認してもらいましょう。

石黒健太税理士事務所では、これまで200件以上の創業・起業を支援してきました。法人成りの悩みはお気軽にご相談ください。豊富な実績があるため、あなたにあった提案ができます。電話でのお問い合わせも可能なため、まずはお気軽にご相談ください。