確定申告の際に税額を誤って実際よりも多く申告してしまった場合、更正の請求書を提出して正しい額への訂正を求めることが可能です。確定申告をしてから誤りに気がつき、納めすぎた税金を取り戻したいと考える人も珍しくありません。

しかし、税務署に悪い印象を与えるのではないかと不安に思ったり、手続きをする暇がなかったりして結局そのままにしてしまう場合もあります。この記事では、更正の請求書を提出するデメリットや、しないとどうなるかについて解説します。

更正の請求をするデメリットやリスク

更正の請求をすると、申告内容を訂正して納めすぎた税金を取り戻せる可能性がある一方で、注意しなければならない点もあります。良い面だけではないことを理解した上で、それでも行う価値があるのかを慎重に検討しましょう。

更正が認められない可能性がある

申告内容を訂正したくても、必ず認められるとは限りません。更正の請求ができるのは、当初の申告内容が法律の規定に従っていなかった場合、または計算ミスがあった場合です。所得金額が減る場合や控除を追加する場合でも、税額が変わらなければそもそも請求の対象となりません。

また、当初申告よりも税額が少なくなる根拠については税務署が厳しくチェックします。更正を求める理由の説明や提出した証拠資料が不十分だと更正は認められず、還付金を受け取ることができない可能性があるため注意しましょう。

税務調査のリスクが増える

更正の請求がきっかけで税務調査が入るケースがあります。所得税は申告納税方式で、税額の計算は納税者自身がすることになっているため、税務署が細かい内容まで全件確認することは難しいでしょう。

しかし、当初の申告よりも税額を減らすよう求められたら、税務署は申告内容を細かく確認しないわけにはいきません。特に、税額に大きな変更が生じる場合や、税務署が調べる中で過去の申告内容に対する疑問点が見つかった場合には、税務調査のリスクが高くなります。

税務調査が入ることになれば、対応に時間と手間がかかります。さらに、調査結果によっては追加で税金を納めることになったり、過少申告加算税などのペナルティが科されたりすることもあります。還付金を期待していたのに、逆に損になるおそれもあります。

時間と手間がかかる

更正の請求をするためには、書類の作成や客観的な証拠資料の準備が必要です。複数年にわたる場合や過年分の申告について請求する場合には、過去の申告資料を掘り起こさなければいけません。書類を提出した後も、税務署からの質問に回答しなければならない可能性があります。

時間と労力がかかるため、申告の誤りに気がついたからといって手軽にできる手続きではないのです。税務署での処理にかかる期間の見通しも立ちにくく、書類を提出したからといってすぐに還付が受けられるわけではありません。

更正の請求をしたらどうなる?

更正の請求をすると、税務署が内容を調査します。法律の規定に従って請求されているか、客観的な根拠があるのかなどを確認し、請求を認めるかどうか判断するのです。認められた場合と認められなかった場合にそれぞれどうなるかを解説します。

請求が認められた場合:還付金が振り込まれる

請求が税務署に認められると、所得税が減額され、納めすぎた税金は還付されます。還付金が振り込まれるまでには書類の提出から数ヶ月かかります。

更正により所得税が減額された場合、住民税も減額される可能性があります。申告内容の訂正があったことは税務署から自治体に連携されるので、住民税の手続きを改めて行う必要はありません。住民税を再計算して税額に変更が生じた場合は、税額変更通知書が届きます。

住民税は、確定申告をした年の6月から1年間かけて前年の所得に対する税額を納める仕組みのため、最新年度分の申告を更正した場合は、これから納める税額が減ることになります。すでに全額を納め終わった年の分の更正であれば、納めすぎた住民税は還付されます。

請求が認められなかった場合:通知書が届く

請求が認められなかった場合、本人に通知書が届きます。残念ながら所得税は還付されません。通知書には請求が認められなかった理由や、不服がある場合の対応方法が書かれています。

請求が認められなかった場合、もう一度調査または審査してもらう方法として再調査の請求と審査請求のいずれかを選択できます。

再調査の請求は税務署長に対して行い、税務署に再度の調査を求めます。処分の通知を受けた日の翌日から3ヶ月以内に提出が必要なため、再審査の請求をする場合は期間に注意しましょう。

審査請求は国税不服審判所という審査機関に対して行います。こちらは第三者機関による審査になるため、税務署の判断に納得がいかず外部の専門家に判断してもらいたい場合に有効な方法です。ただし、審査には1年ほどかかる場合もあります。

参考:国税庁「税務署長の処分に不服があるとき」

更正の請求をしないとどうなる?

更正の請求をするためには根拠となる資料の提出が必要で、更正の請求をすることによって生じるデメリットやリスクもあるため、しないほうがよいのではないかと考える人も少なくありません。更正の請求ができるにもかかわらず、しないでいるとどうなるのでしょうか。

払いすぎた税金が還付されない

更正の請求をしない場合に最も気になるのは、払いすぎた税金が還付されないことでしょう。所得税は自分で納めるべき税額を計算して申告と納税をする仕組みのため、誤った申告内容に基づいて税金を納めすぎても、自分で更正の請求をしない限り税額が減額されることはありません。

数年にわたって同じような誤りをしていた場合は、払いすぎた税金の総額はかなり大きい金額になる可能性もあります。すでに手元から出ていったお金とはいえ、更正の請求をしない場合は税額の面で損をしてしまうことは避けられません。

罰則はない

更正の請求をしなくても、罰則を科される心配はありません。故意の脱税や不正行為は厳しいペナルティがありますが、誠実に申告している限りは軽微な誤りで罰せられることはありません。更正の請求は、申告内容の訂正によって所得税の減額を求めるものであり、納税者の義務ではなく権利であるといえます。本人が必要ないと判断するのであれば、更正の請求をしなくても法律上は問題ないのです。

請求できる期間は法定申告期限から原則5年以内

更正の請求ができる期間は、法定申告期限から5年以内と定められています。この期限を過ぎてしまうと、誤って多く納めた税金がある場合でも還付を受けることができなくなります。数年間にわたる誤りを発見した際には特に注意が必要です。

いつの分まで遡って請求できるのかわからない、過年分について資料をきちんと揃えられないなどの不安がネックで更正の請求ができない場合は、税金の専門家である税理士に相談することをおすすめします。更正の請求に関する悩みは、石黒健太税理士事務所にご相談ください。

参考:国税庁「【申告が間違っていた場合】」

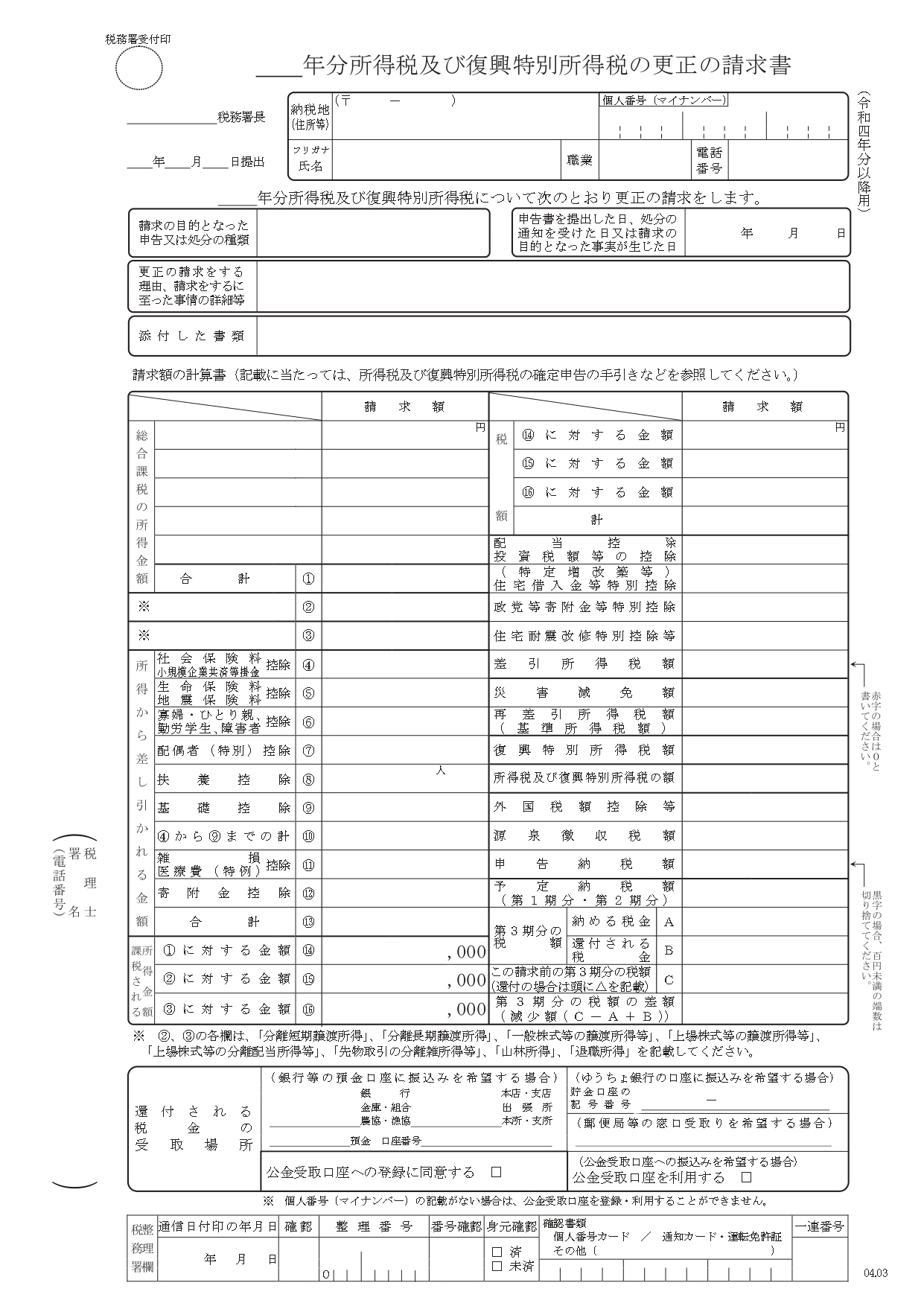

更正の請求書の書き方

更正の請求書は、以下の手順に沿って書いていきます。

-

書類の準備

更正の請求書を用意します。国税庁のWebサイトからダウンロードするか、税務署で用紙をもらうことができます。請求の対象となる申告が何年分かによって、様式が異なる場合があるので注意が必要です。

提出した確定申告書の控えと、訂正する部分の根拠となる資料も用意しておくと記載する際にスムーズです。

-

基本情報の記入

住所、マイナンバー、氏名、職業、電話番号などの基本情報を書きます。 -

更正の請求をする理由の記入

更正を求める理由を詳しく書くことができるのはこの欄だけなので、できるだけ詳しく書きましょう。確定申告書からは経費の科目ごとの合計しか読み取ることができないので、「経費の計上漏れがあったため」といった大雑把な書き方ではどのような理由で変更が生じたのかがわかりません。例えば「事業所得の必要経費(広告宣伝費:ホームページ管理費用)について12月分(10,000円)の経費計上もれがあり、事業所得の金額が過大となっていたため」というように、内容や金額まで記載します。欄が小さくて記入しきれない場合は別紙添付とすることも可能です。

-

請求額の記入

確定申告書を記入するのと同じ要領で、所得、控除、税額について変更後の内容を記入します。e-Taxに慣れていると、税額の計算に苦戦するかもしれません。一度別紙に計算して金額が正しいことを確認してから転記するのがおすすめです。 -

還付先の口座情報の記入

「還付される税金の受取場所」の欄には、還付先として指定したい口座の情報を記入します。屋号のついた口座は還付先に指定できないため、必ず本人名義の口座を記入しましょう。 -

添付書類の準備

更正の内容が経費であれば追加する経費の領収書、控除であれば控除証明書など、請求内容を証明する書類を必ず添付します。 -

税務署に提出する

書類の準備が整ったら、所轄の税務署に提出します。郵送でも持参でも提出可能です。

更正の請求に関する悩みは石黒健太税理士事務所へ!

更正の請求は、認められれば還付金が受け取れる一方で、認められずに税務調査につながるリスクがあります。また、根拠資料を準備して説得力のある内容にするにはそれなりの手間と時間がかかります。必ずしなければならないものではないため、メリットとデメリットをよく理解して、慎重に検討することが大切です。

払いすぎた税金を取り戻したいと思っても、更正の請求をするべきなのか判断に迷ってしまうという人は、税理士に相談するのも一つの選択肢です。専門家の視点からアドバイスをもらえるだけでなく、煩雑な手続きの代行も依頼することができます。

更正の請求に関するお悩みがある方は、まずは石黒健太税理士事務所へ気軽にお問い合わせください。