個人事業主の悩みとしてよく聞かれるのが「せっかく儲かっても税金が高くて手元にお金が残らない」というものです。節税するべきとはわかっているのに何から手を付けていいかわからない人や、税金対策をしているつもりなのに手元にお金が残らない人も少なくありません。

利益が出たら税金を納めるのは仕方がないことですが、できることなら税金貧乏になるのは避けたいです。税金を支払うための資金を工面するのに苦労したり、事業をやめた後のお金の心配をしたりせず、上手に税金対策をしてお金を残していくに越したことはありません。

個人事業主が税金貧乏になるのは、税金に関する知識が不足している、経費計上できるものが把握できていないなどが挙げられます。税金貧乏にならないためには、青色申告の選択や損益を定期的に把握するなどで対策可能です。

この記事では、個人事業主が税金貧乏になってしまう理由を探り、具体的な対策やお金の残し方を解説します。

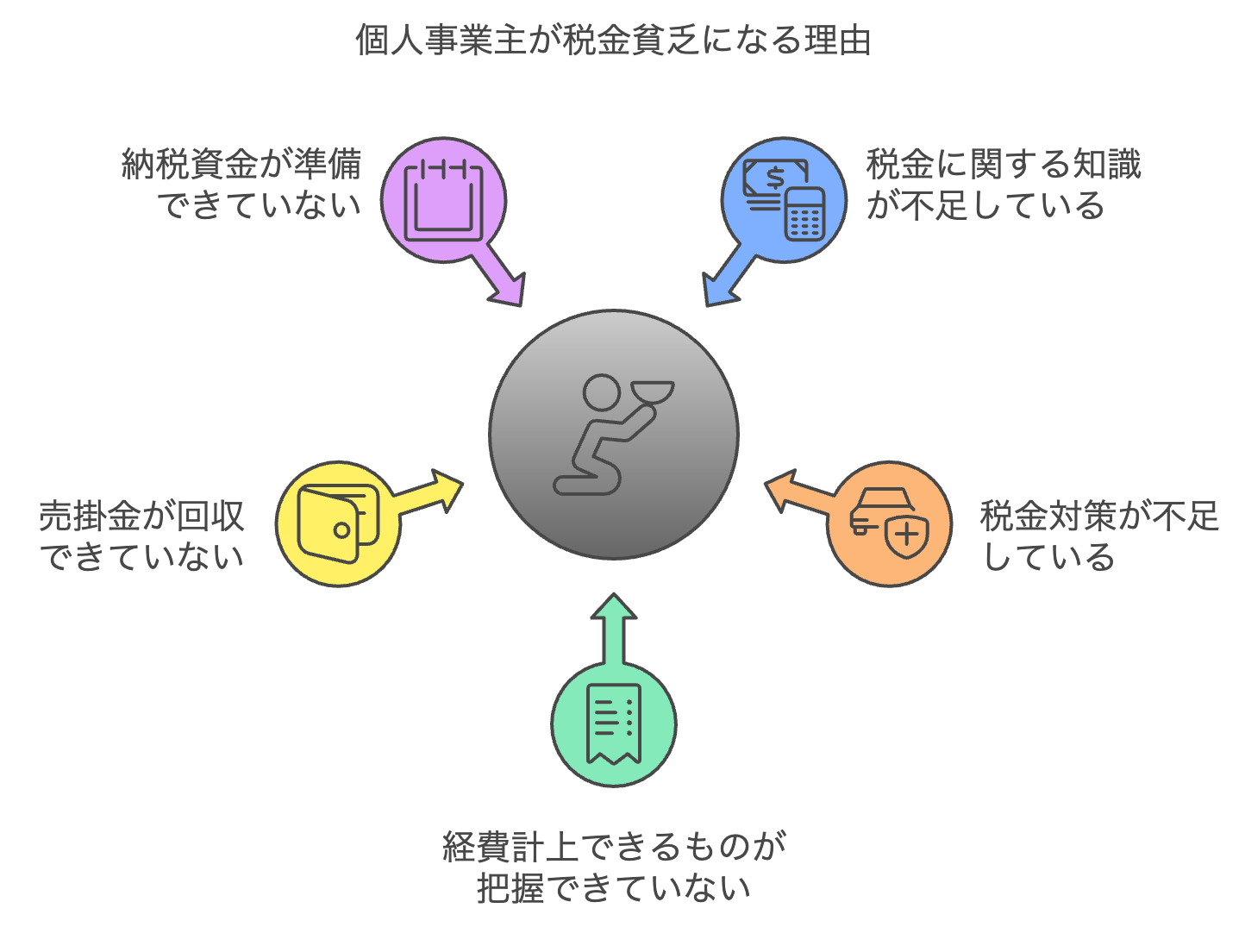

個人事業主が税金貧乏になる理由

個人事業主が税金貧乏になってしまうのは、もっと節税できたが知識がないために税額が高くなって損をしているケースが多いです。そのほかに、手元の資金が不足していて納税の負担が大きく感じられるということも考えられます。

個人事業主が税金貧乏になるのは、どのような原因があるのか詳しく見ていきましょう。

税金に関する知識が不足している

税金に関する基本的な知識が不足していると、税額が高くなって損をしてしまったり、納税の時期に資金不足になったりするおそれがあります。確定申告をしてから、または納税通知書が届いてから税額に驚いても、事業年度が終わってしまっているため取り返しがつかないことがほとんどです。

個人事業主の税金事情はサラリーマンとは大きく異なりますので、どの種類の税金をいつ納めなければならないのか、確定申告はどのようにするのかというところから確認が必要です。

税金対策が不足している

きちんと帳簿をつけて確定申告をしていても、税金対策が不足していると税額が高くなり損をしてしまいます。税金対策といっても、必要以上に経費を使って税額を減らそうとするのは本末転倒です。

適切に経費計上をする、青色申告制度を利用するなど税金対策としてできることは多くあり、上手に対策すれば税額を大幅に抑えられる可能性があります。

個人事業主の税金対策になるお金のお金の残し方については、後述します。

経費計上できるものが把握できていない

経費計上できるものを把握できていない人は、税金を必要以上に納めている可能性があります。何が経費になるかをわかっていないと、気がつかないうちに経費の計上漏れが起こり、売上から経費を引いた利益が実態よりも高くなります。

所得税や住民税は利益に対して課税されるので、必要以上に税金を納めることになってしまうのです。

また、実際にはもっと儲けが少ないはずなのに儲かっていると誤認するだけでなく、帳簿上は儲かっているはずなのに手元にお金が残らないなど、健全な経営ができなくなるというデメリットもあります。

売掛金が回収できていない

いくら商品やサービスを売っても、売掛金をきちんと回収しないことにはお金が入ってきません。売掛金未回収の状態が長く続くと、お金が入って来ないのに経費を支払わなければならず、資金不足に陥ります。

また、売掛金が未回収でも利益が出ていれば、経費だけでなく税金も発生します。事業を続けていくために売掛金の管理は必須です。

売掛金が予定通りの期日に正しい金額で入金されたかを確認し、未回収の場合も早期に回収できるようにしましょう。支払条件を相手方の都合に合わせている場合は、交渉して売掛金の回収スパンを短くするのも一つの手です。

納税資金が準備できていない

納税資金が準備できていないと、納税の時期に資金不足になる可能性があります。毎月の給与から税金が引かれるサラリーマンとは違い、個人事業主は基本的に確定申告の時期に所得税や消費税をそれぞれ一回で納付しなければなりません。

税額が一定以上の場合は、年数回に分けて納めておき確定申告で精算する予定納税という制度があります。いずれにしても、一度に大きな額の納税となる場合が多いため、税金を払ったら手元にお金が残らない、そもそも税金を払うお金がないという個人事業主の方も少なくありません。

納税資金を確保するためには、手元にある資金は全て使わずに毎月積み立てることをおすすめします。

関連記事:運転資金の融資が受けられる金融機関は?資金不足を解消する方法を解説

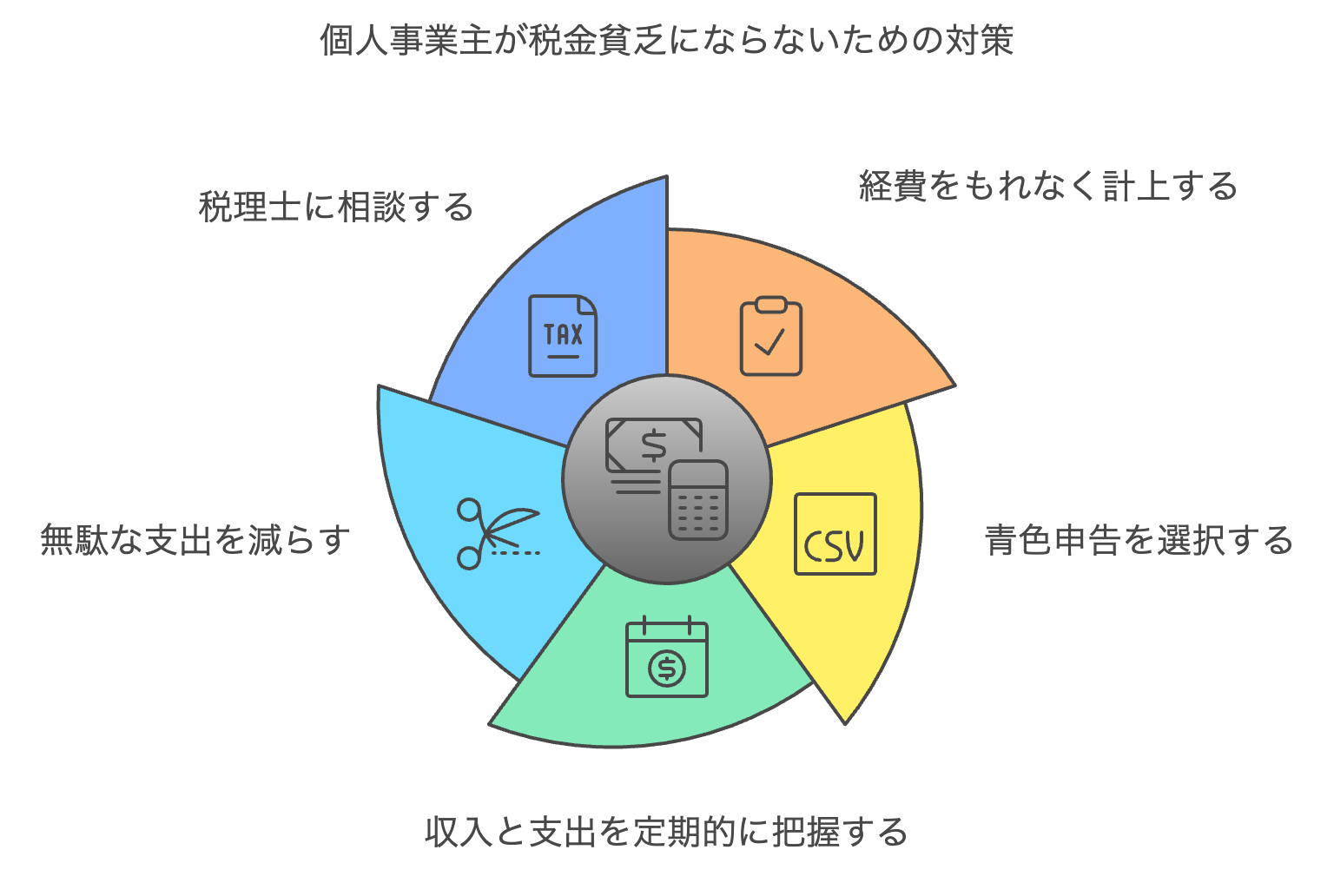

個人事業主が税金貧乏にならないための対策

税金対策は、確定申告をして税額を計算する段階になってから考えたのでは間に合いません。税金の計算対象となる事業年度が終わっていて、収支を動かすことはできないからです。逆に、常日頃の収支の管理のような対策であれば今日からでも始めることができます。

ここでは、個人事業主が税金貧乏にならないための対策について解説します。

経費をもれなく計上する

所得税や住民税は、売上から経費を引いた利益を基にして、税金が計算されます。経費の金額が大きくなると利益が少なくなり、その分税額も少なくなるという仕組みです。

個人事業主の場合、事業経費と個人的な支出をきちんと分けて管理していないと、経費の計上漏れが発生する可能性があります。帳簿をつけるのが面倒だからといって、少額の消耗品費などは経費計上していないという人もいるでしょう。

しかし、1回ずつは少額でも毎度のこととなると大きな金額になり、税額も変わってくる可能性があります。漏れなく経費を計上することで、必要以上の税金を払わなくて済みます。

青色申告を選択する

青色申告は所得税の確定申告の申告方法の一つで、事前に承認申請をした上で一定の基準を満たす場合に適用されます。事業所得や不動産所得などから最大65万円を控除できる、家族への給与を経費計上できる、赤字を3年間繰り越せるなどのメリットがあります。

青色申告の承認申請は任意で、青色申告ではない申告方法は白色申告です。初めて青色申告をする際には、新しく事業を始めた人は開業から2か月以内、白色申告から青色申告に切り替えたい人は切り替える年の3月15日までに、税務署に申請する必要があります。

収入と支出を定期的に把握する

収入と支出を把握することは、経営状況を把握することでもあります。月ごとに収支を確認していれば、今年は利益がどのくらい出そうなのか、税金は例年並みなのか高くなりそうなのかなどの見通しを立てることができます。早めに見通しが立てば、必要な税金対策を講じることが可能です。

普段から収入と支出を把握しておらず、決算と確定申告のタイミングで初めて1年間の業績を振り返るのでは、税金対策は間に合いません。予想外に税額が高く、慌てて資金調達しなければならなくなる可能性もあります。収入と支出を定期的に把握することで、余裕を持って対処できます。

無駄な支出を減らす

個人事業主の中には、なるべくたくさん経費計上して税額を低く抑えようと考える人もいます。確かに適切な経費計上は大切ですが、税金を払いたくないからと言って無駄な支出をしてしまっては本末転倒です。

例えば、このままでは利益が多く出そうだからと期末に必要以上の備品を購入するケースがあります。100万円の経費が増えても、税金が100万円減るわけではありません。無駄な経費の支払いは、支払う税金以上にお金を支出する恐れがあります。

実際には、無理をして無駄な支出をするよりも、必要な経費を必要なときに支出し、払うべき税金は割り切って払うほうが経済的です。

税理士に相談する

帳簿をつけるのが苦手な人や、事業が忙しくて収支をきちんと管理する時間がない人もいます。そのような人は、税理士に相談してみましょう。

税理士によっては、税金に関する申請書の作成や提出を代行するだけでなく、記帳代行や税金対策、経営に関するアドバイスも行っています。自分だけでは上手に管理しきれない場合は、専門家をパートナーとして、自分はなるべく事業に専念しましょう。

税金に関する悩みや相談は、石黒健太税理士事務所へ気軽にお問い合わせください。

関連記事:いい税理士はすぐわかる?面談やホームページで見極めるポイントを解説

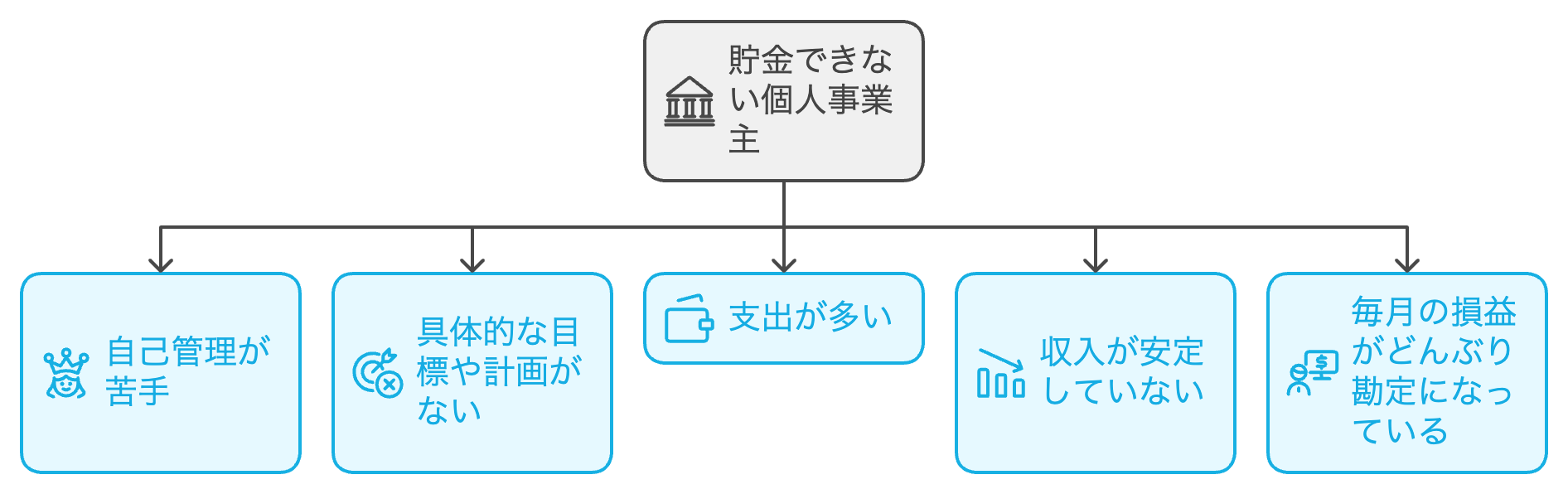

貯金できない個人事業主の特徴

なかなか貯金ができず、税金などの大きな額のお金が必要になった際に困ってしまう個人事業主も少なくありません。収入が安定しない人だけでなく、うまくやりくりすれば貯金できるだけの収入があっても、お金の管理が苦手な人や、ついつい無駄遣いをしてしまう人はお金が貯まりません。次のような特徴に当てはまるものがないか確認してみましょう。

自己管理が苦手

自己管理が苦手な個人事業主は、事業のためのお金と個人のお金の境目があいまいになり、ついついお金を使いすぎてしまう傾向です。

売掛金が入ったときに個人のお金として好きなことに使ってしまうと、貯金ができないだけではなく、事業資金が足りなくなります。事業用と個人用で銀行口座やカードを分けて、個人事業主でも毎月お給料制のような形にすると、使いすぎを防ぐことができます。

また、確実に貯金をするためには、余ったお金を貯金に回すのではなく、先取りで貯金する金額を決めて寄せておくことが有効です。

具体的な目標や計画がない

具体的な目標や計画がなく、「今月はお金がたくさん入ったから好きなことに使ってしまおう」というように、目先のことしか考えていないとお金は貯まりません。税金を払うためだけではなく、事業を大きくしていくためにも資金は必要です。また、建物や車両を維持するために、大きな金額の支出が発生する場合もあります。

今後の計画や目標を立て、いつまでにどの程度のお金が必要なのかを明確にして、月々どのくらい貯金するかを考えましょう。無理のない範囲で必ず貯金する金額を決めておくことで、意識してお金を手元に残すことができます。

支出が多い

いくら収入があっても、支出が多ければ手元にお金が残りません。どうしても必要な支出もありますが、気をつけなければならないのはそれ以外の支出です。

コンビニでおやつを買ったり、コーヒーショップでコーヒーを買ったりというような、1回ずつは小さな金額の支出でも、日々繰り返していると年間では数万円、数十万円の支出になることもあります。

大して必要ではないものを、その時欲しいからとすぐに買ってしまう人も要注意です。なんとなくお金を使ってしまうことが多いと、お金は貯まりません。予算管理をしたり、買い物の判断基準を明確にしたりすることで無駄遣いを防ぐことができます。

収入が安定していない

いくら無駄遣いをなくしても、収入が不安定な状態ではなかなかお金を残すことはできません。地代家賃や光熱費、通信費、車両の維持費などの固定費は、収入がゼロでも発生します。個人事業主の場合は、事業収入から経費を引いた残りの金額から自分の生活費や貯金を考える必要があります。

しかし、そもそも月々の経費を支払えるだけの収入がなければ、他の方法で収入を得る、貯金を切り崩す、借り入れをするなどの策を講じる必要があります。事業と家計の分のお金を工面しなければならず、お金を手元に残す余裕はないでしょう。事業を継続していくためには、収入を安定させることが大切です。

毎月の損益がどんぶり勘定になっている

事業を経営しているのに毎月どのくらい利益が出ているのか、黒字か赤字かすらよくわからないという個人事業主は珍しくありません。事業が忙しくて確認する余裕がなかったり、帳簿に苦手意識があったりして経営状態の確認を後回しにしてしまう人もいますが、損益がどんぶり勘定だとお金は貯まりません。

儲けをきちんと把握できていないということは、使えるお金がどのくらいあるのか把握せずに、入ってきたお金をとりあえず使っているとも言えます。お金が貯まらないだけではなく、資金不足になるおそれもあるため、毎月の損益をきちんと把握しましょう。

個人事業主の税金対策になるお金の残し方

しっかり税金対策をすれば、節税して手元にお金を残すことができますが、節税の方法は確定申告の際に教えてもらえるわけではありません。

知識が不足していると税金対策ができず、知らず知らずのうちに損をしているかもしれません。ここでは代表的な税金対策の方法を5つ紹介します。

小規模企業共済に加入する

小規模企業共済は、小規模企業の経営者や個人事業主のための退職金制度です。月々の掛金を1,000円から70,000円の範囲内で柔軟に選択でき、事業の状況に応じて無理なく積み立てることができます。期間や積み立てる金額は決まっておらず、自分が退職または廃業したときに共済金を受け取ることが可能です。

1年を通して支払った掛金の全額が、確定申告の際に課税所得から控除されるため、税金対策としての効果が高いのが特徴です。貯金が苦手な人でも毎月一定の金額を掛金として支払い、将来の蓄えを準備できます。

ふるさと納税をする

ふるさと納税は、自分のふるさとの自治体や応援したい自治体に寄附をすることで、自分が住んでいる自治体に納める住民税の控除や、所得税を減らせる制度です。税金対策をしながら、返礼品として各地の名産品を楽しむこともできるため、人気が高まっています。

ただし、ふるさと納税は所得によって控除が受けられる金額に上限があり、寄附をすればするほど税額が低くなるわけではない点に注意が必要です。また、返礼品は一時所得に該当し、返礼品が高額になると所得が増える可能性があるため注意しましょう。

iDeCo(個人型確定拠出年金)に加入する

iDeCoは、毎月一定額の掛金を積み立て、投資信託などの商品を自分で選択して掛金を運用し、60歳以降に受け取ることができる制度です。運用成績によって将来受け取ることができる金額が変わります。

iDeCoの掛金は全額が所得控除の対象です。また、積み立てたお金が増えた場合、通常は運用益に対して所得税と住民税あわせて20.315%の税金がかかりますが、iDeCoの場合は利益に税金がかかりません。

受け取る際も、一時金であれば退職所得控除、年金であれば公的年金等控除が適用されるため、節税効果が大きいのが特徴です。

目先の税金対策だけではなく、長い目で見てもお金を手元に残すことに繋がります。

最大65万円控除の青色申告特別控除を受ける

青色申告を選択すると、青色申告特別控除を受けることができます。控除額は10万円、55万円、65万円の3種類があります。

・複式簿記で記帳

・確定申告書に青色申告決算書を添付

・確定申告の期限を守る

・e-Taxによる申告や優良な電子帳簿保存を行う

などの条件を満たすことで、最大65万円の青色申告特別控除を受けることが可能です。所得が65万円減ると所得税と住民税を大きく節約できるため、使わない手はないでしょう。

家族の給料を経費できる青色事業専従者給与を活用する

青色申告を選択した場合のもう一つの大きなメリットとして、青色事業専従者給与があります。白色申告では生計を一にする家族への支払った給与は経費算入することができず、専従者控除として一定の金額が所得から控除できるのみです。

一方青色申告では、あらかじめ税務署に届け出ることで家族への給与を全額経費とすることができます。家族従業員に給与を支払う場合は、節税効果が高い方法です。

税金の悩みは石黒健太税理士事務所へ相談!

収支の管理がきちんとできていない人や税金対策が十分でない人は、お金が残せず税金貧乏になってしまいます。税金対策には専門知識が必要なため、自分で対応するのは難しいと感じる方もいるでしょう。時期を逃して後悔する前に、早めに専門家に相談すると安心です。