資金調達の代表的な方法として、金融機関からの融資があります。融資の手続きは経験がないと難しく、多忙な経営者の方にとっては大変なため、税理士に融資支援を依頼する人も少なくありません。

しかし、顧問税理士に相談しても疑問や不安が解決しない場合や、期待通りのサポートをしてもらえない場合もあります。融資支援を依頼する税理士は誰でも良いわけではなく、融資に強い税理士を選ぶことが大切です。

この記事では、融資に強い税理士の特徴や選び方をご紹介します。費用の目安や資金不足の改善方法についても、分かる内容になっています。

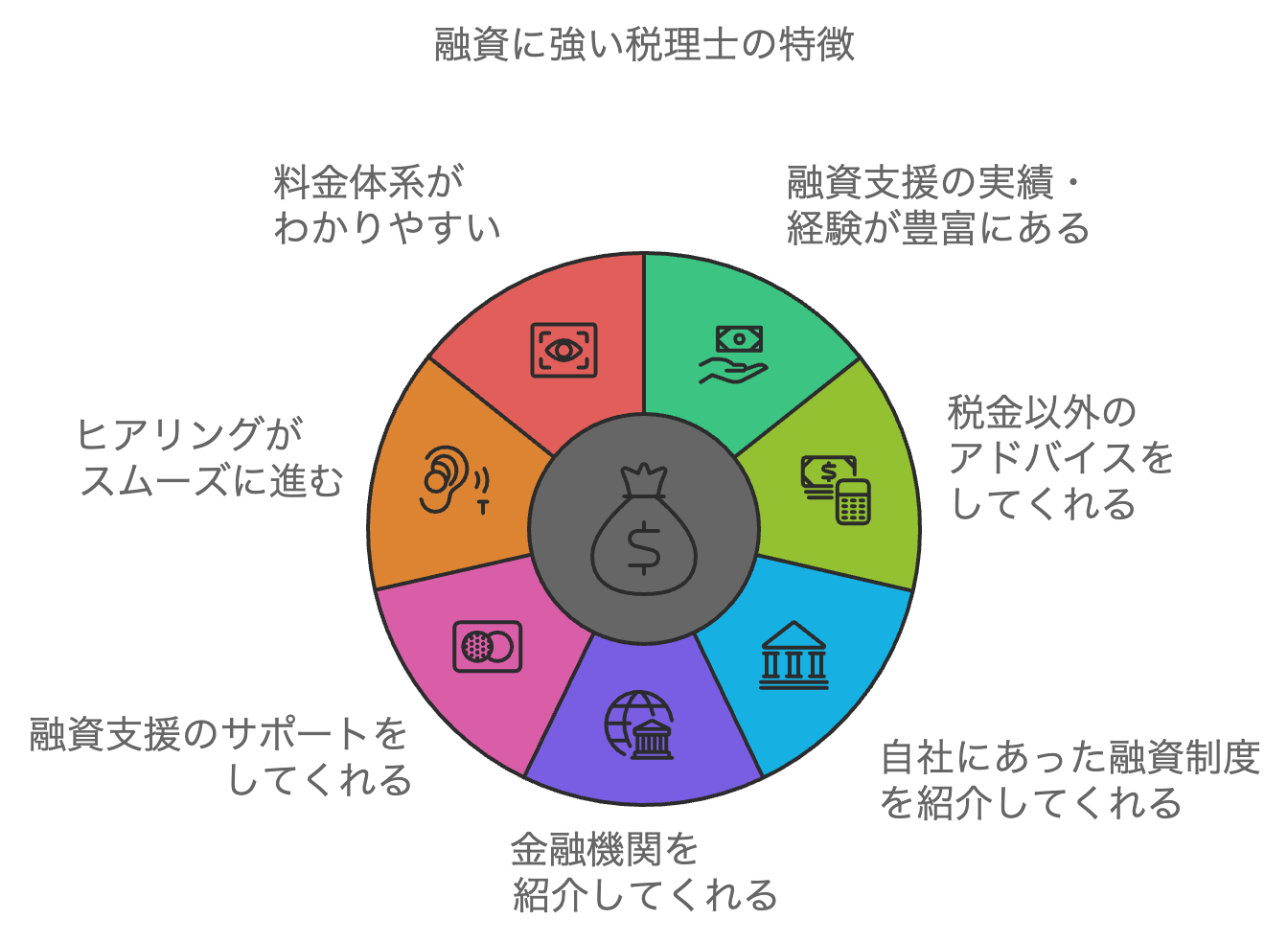

融資に強い税理士の7つの特徴

税理士であれば誰でも同じように、融資に強いわけではありません。税理士にはそれぞれ得意分野があり、融資に関する相談を積極的に受けている人とそうでない人がいます。では、融資に強い税理士にはどのような特徴があるのでしょうか。

特徴1:融資支援の実績・経験が豊富にある

実際に数多くの融資支援を行っている税理士であれば、さまざまなケースに対応しており、豊富なノウハウを持っていると考えられます。

業務内容の一つとして取り扱っているだけなのか、融資のサポートに自信があり、相談を積極的に受け付けているのかは見極めが必要です。積極的に融資の案件を取り扱っている税理士は、ホームページなどで実績を紹介している場合があります。何件の実績があるのか、どのような成功例があるのかなどをチェックしましょう。

特徴2:税金以外のアドバイスをしてくれる

融資支援の経験が豊富な税理士は、税金以外のアドバイスが可能です。そもそも融資が本当に必要なのか、どの金融機関に融資の申し込みをしたらよいのか、事業計画書はどのように書けばよいのかなど、融資を考える経営者が疑問に思うことは多くあります。

融資に強い税理士は豊富な経験から、このような様々な相談に応じることができます。逆に、税金のみのアドバイスしかしない税理士は、融資支援の経験がないでしょう。

特徴3:自社にあった融資制度を紹介してくれる

企業や個人事業主への融資を取り扱う金融機関は銀行、信用金庫、政府系金融機関、ノンバンクなどがあり、それぞれ融資制度が異なります。特に政府系金融機関の一つである日本政策金融公庫では、中小企業が利用できる様々な融資制度があります。

新たに事業を始める、事業拡大を図る、事業の再建を図る場合など、企業の状況に応じて選ぶべき融資制度が異なり、自分で調べるのは骨が折れる作業です。融資に強い税理士は融資制度に詳しく、自社にあった融資制度を紹介してくれます。

特徴4:金融機関を紹介してくれる

融資に強い税理士は多くの企業の融資支援をしているため、様々な金融機関との繋がりがあります。融資を受ける際に、税理士経由で金融機関を紹介してもらうことも期待できます。

付き合いのある税理士からの紹介であれば、事業や収支の計画がしっかりしていると考え、金融機関の融資担当者も融資を前向きに検討できるでしょう。経営者の方も、全く知らない金融機関に自ら融資の相談に行くのではなく、税理士を介して相談することになるため安心です。

特徴5:融資のサポートをしてくれる

実際に金融機関に融資を申し込む場合、融資申し込み先の選定や資金繰り予測、必要書類の準備などやるべきことがたくさんあります。

融資支援を得意とする税理士は、経営者の方と事業の見通しを確認し、事業計画書の作成をサポートしたり、金融機関へ紹介したり、金融機関との交渉に同席したりとさまざまな場面で融資がうまくいくように支援してくれます。

税理士によって内容に差がありますが、融資支援を多く取り扱っている税理士ほどサポートが手厚い傾向です。

特徴6:ヒアリングがスムーズに進む

税理士に融資についての相談をしたのにヒアリングがスムーズに進まず、ほしいアドバイスがもらえない場合は、その税理士に融資支援の経験がない可能性があります。経験がないと、融資支援のために経営者の方から何を聞いておけばいいのか、どのような流れで進めていくのかがわからないからです。

融資支援の経験が豊富な税理士はポイントがわかっており、必要な内容を漏らさずヒアリングして適格なアドバイスやサポートに繋げることができます。

特徴7:料金体系がわかりやすい

融資に強い税理士は、融資支援を主力サービスの一つとして提供しており、わかりやすい料金体系を用意している傾向です。

報酬体系は成功型と固定型があり、成功報酬型の場合は、融資を受けられた際に初めて手数料が発生します。固定報酬型の場合は、融資の成功・失敗に関わらず手数料が発生します。いずれの場合も、手数料は融資額の数パーセントと決めているケースが一般的です。

融資サポートの料金設定が決まっていない、または聞いても料金体系がはっきりしない税理士は、融資支援を積極的に取り扱っていない可能性があるため注意しましょう。

融資に強い税理士の探し方

これまでに税理士に相談した経験がない人は特に、融資に強い税理士を探すのが難しいと感じる場合があるでしょう。融資に強い税理士に出会うにはどうすればよいのでしょうか。

知人から紹介してもらう

自力で税理士を探すのが難しいと感じる人は、税理士と付き合いのある知人に、融資に強い税理士を紹介してもらえないか聞いてみるのもよいでしょう。

融資に強い税理士であるかどうかを自分自身で見極めるのは難しくても、知人が実際に融資のサポートを受けて融資に成功した、親身に対応してもらえたなど評判のよい税理士であれば安心して任せることができます。

税理士も、自分のクライアントや知人からの紹介であれば快く引き受けてくれることでしょう。

金融機関に紹介してもらう

金融機関も税理士を紹介してくれる場合があります。融資に強い税理士は経営者の方を金融機関に紹介したり、交渉に同席したりする機会があるため、金融機関の融資担当者はよく知っています。

付き合いのある税理士がしっかりサポートした上での融資相談であれば安心して受けることができるため、税理士にクライアントを紹介することは金融機関にとってもメリットがあります。

懇意にしている銀行の営業さんなどがいれば、融資の相談をしたいので税理士を紹介してもらえるよう頼んでみるのも手です。

Web検索で探す

税理士を紹介してくれそうな人が誰もいない場合も、諦めることはありません。今はホームページやSNSを利用している税理士が増えています。web検索で融資に強い税理士を探すことも可能です。

アクセスがよいなどの必要な条件で数件に絞り込めたら、サービス内容を比較してみましょう。融資支援を売りにしている税理士であれば、具体的なサービス内容や実績が書いてあるページがあるでしょう。

融資支援の実績が豊富な税理士が見つかったら、ホームページから問い合わせることもできます。

融資に強い税理士の費用の目安

資金調達の際は専門家のサポートを受けるに越したことはありませんが、費用も気になるところです。融資に強い税理士にサポートを依頼した場合、だいたいの手数料の相場は決まっています。融資の後も見据え、どのような形態で契約するのが望ましいかを検討しましょう。

融資額の2〜5%が相場

融資支援には、大きく分けて成功報酬型と顧問契約型の二つがあります。

成功報酬型は、融資が成功した場合のみ手数料が発生する仕組みで、相場は融資額の2~5%です。数万円の着手金が必要な場合もあります。万が一、税理士のサポートを受けても融資が受けられなかった場合は手数料が発生しません。

一方、顧問契約型の場合は、融資額の2~5%の手数料の他に、定期的な顧問料が発生します。単純に費用で比較すると成功報酬型のほうがリーズナブルに思えますが、顧問契約を結ぶと、融資のことに限らず税理士に気軽に相談できるというメリットがあります。

関連記事:税理士の融資依頼の成功報酬の相場は?失敗例と選び方を解説

成功報酬型なら融資のみを依頼できる

成功報酬型であれば、税理士と顧問契約を結ばずに融資支援のみを単発で依頼できます。税理士にかかる費用をなるべく抑えたい人や、融資支援だけ融資に強い税理士に依頼したいと考えている人におすすめです。

税理士によっては融資支援は顧問契約を前提としている場合があるため、契約や料金についてわからないことがあるときは契約前にきちんと確認しておきましょう。ホームページに料金プランを掲載している税理士事務所もあるので、参考にするとよいでしょう。

融資後のサポートも大切

経営者にとっては融資を受けられるかどうかが気がかりかと思いますが、融資は資金調達の手段に過ぎません。融資を機に事業を成長させられるのか、立て直せるのかは経営者の手腕にかかっています。

石黒健太税理士事務所では、事業を成長させるため、融資後も多岐にわたるサービスを提供しています。クラウド会計の導入によるバックオフィスのDX化や、社内の組織作りのサポートなど、その内容は税金のことだけにとどまりません。

融資に強い税理士の選び方・ポイント

税理士を探してみると、身近にこんなにたくさんの税理士事務所があったのかと驚くかもしれません。それだけ税理士はたくさんいます。選ぶのが大変なので、とりあえず近所の税理士に相談しようと思う人もいるでしょう。

しかし、融資に強い税理士を見極めて依頼するにはいくつかのポイントがあります。

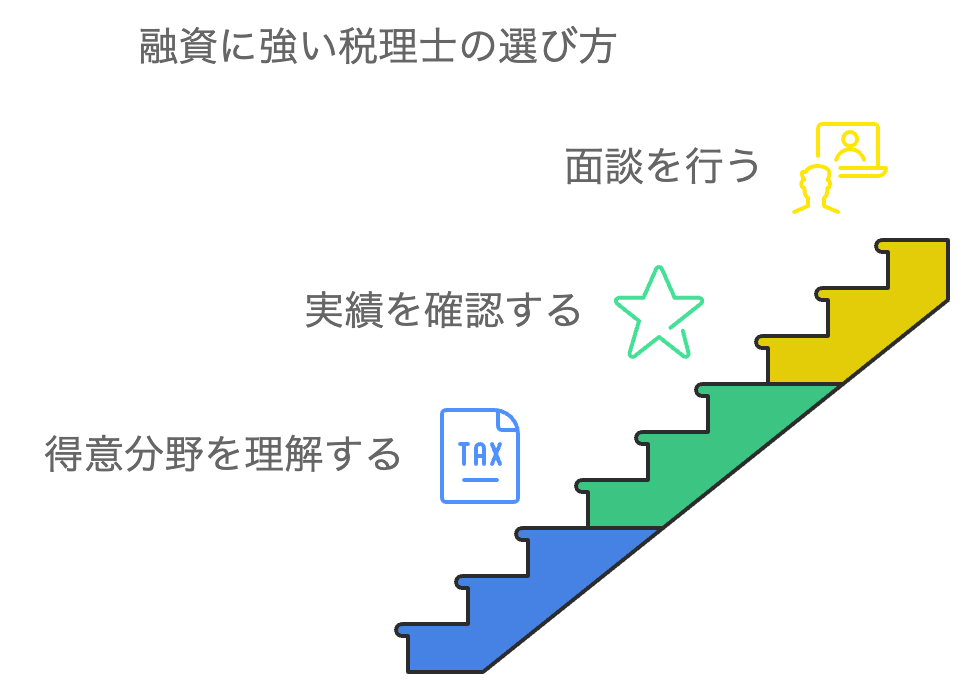

税理士にも得意不得意がある

税理士は、法人税も資産税も…というように全ての税目について詳しいわけではなく、それぞれ得意分野や専門分野があります。融資支援についても同様で、税理士なら誰でも同じようにできるわけではありません。

融資の経験が少ない税理士に依頼しても対応してくれる場合もありますが、やはり融資に強い税理士に依頼するのが安心です。ホームページで実績を確認したり、実際に面談したりして、安心して任せられそうかを見極める必要があります。

ホームページで実績を確認する

最も手軽にできる方法は、税理士事務所のホームページで実績を確認することです。融資支援を得意としていて、積極的に取り扱いたいと思っている税理士であれば、ホームページに実績を掲載していることが多いです。

「融資支援」ではなく「資金調達支援」や「創業支援」という名称で融資のサポートを取り扱っている場合もあります。融資支援の実績件数が多かったり、融資に成功した事例や実際にサポートを受けた経営者の声が載っていたりすれば、融資に強い税理士を選ぶ一つの判断材料となるでしょう。

実際に面談して選ぶ

実際に面談してみて税理士を選ぶ方法もあります。ホームページの情報だけではわからない部分もあるため、実際に会って話した時の印象で依頼するかどうかを決める人も多いです。

ヒアリングはスムーズに進んだか、質問に対してわかりやすく回答してもらえたか、自分自身が話しやすいかといった点も、今後サポートしてもらう際に気持ちよくやりとりするために重要なポイントです。

サービスや料金のことでわからないことがある場合や、自社と同じような事例の経験があるかどうかなど、積極的に聞いてみるとよいでしょう。

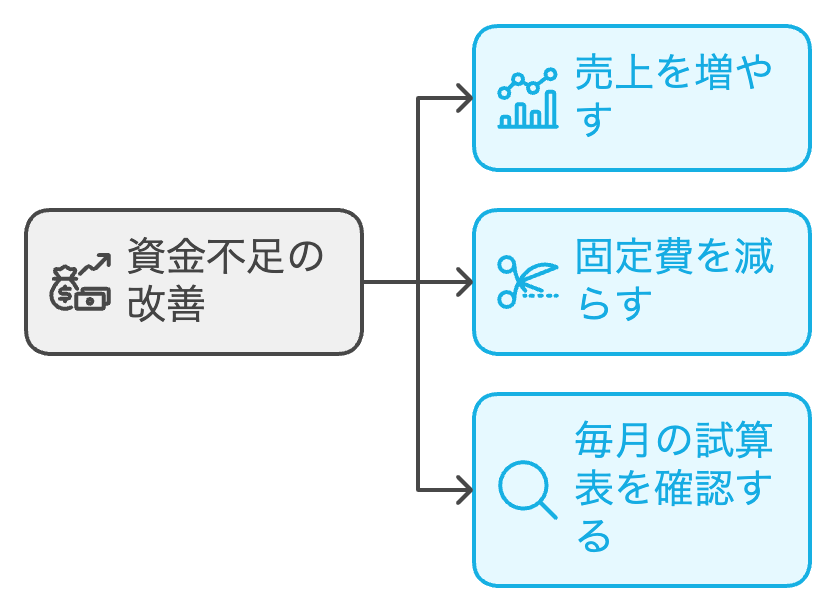

資金不足の改善方法は融資だけではない

資金不足の改善方法は実は融資だけではありません。融資の前に考えたい、自社で対応できる資金不足の改善方法をご紹介します。

売上を増やす

資金不足は、入ってくるお金より出ていくお金が多いことや、収支のタイミングが合わないことも原因の一つです。売上を増やして入ってくるお金が多くなれば、資金不足の状態を改善できる可能性があります。

新規顧客を開拓する、既存顧客からプラスで受注を獲得する、現場でより多くの案件に対応できるように業務を効率化するなど考えられる方法は様々あります。まずは今ある設備や人員をうまく使って、売上を増やす方法を検討してみましょう。

固定費を減らす

固定費を減らす方法は、売上を増やすのとは逆に、出ていくお金を減らす方法です。固定費は、売上の増減にかかわらず一定の期間で必ず出ていくお金です。

例えば、人件費や地代家賃、光熱費、車両費などです。固定費を減らすことで継続的な支出を減らすことができ、その分一定の資金を確保できます。

また、業務の効率化によって残業代を減らしたり、アウトソーシングを活用できれば、毎月の人件費の削減も可能です。社用車ではなくレンタカーやカーシェアリングサービスを利用すれば、車両の維持管理にかかる費用の削減に繋がります。

毎月の試算表を確認する

試算表を見るのは決算前だけ、業績は決算書で把握すればいいと考える経営者の方もいるでしょう。

しかし、試算表を確認すれば、自社に現在どれだけの資産や売上があり、どのくらい利益が出ているか、経費はどのくらいかかっているのかが科目ごとにわかります。

毎月試算表を確認することで、最新の経営状況や財務状況を把握し、経営改善に繋げることができるのです。試算表から経営課題を早期に発見することができれば、資金不足を防ぐことができます。

融資のお悩みは石黒税理士事務所へ相談を!

税理士に融資のサポートを依頼する際は、融資に強い税理士を見極めて依頼することが重要です。

「融資に強い税理士に融資の相談がしたい。」「融資が受けられた後のことも不安だから、経営相談にも乗ってほしい。」私たちは、そのような経営者の方の悩みにお応えいたします。

石黒健太税理士事務所は、資金調達のサポートを行っているほか、各種経営相談も受け付けております。すでに他の顧問税理士がいる場合でもご相談できますので、お気軽にお問い合わせください。