みなさん、こんにちは。

今日は決算報告書の見方について2つの視点から解説させて頂きたいと思います。

売上や利益はわかっているけど、実際自社がどういった状況なのか?

他社と比較してうまくいっているのか?

金融機関はどのように見ているのか?

など、もらった決算書をどう理解したらよいのかよくわかないという経営者の方は多いのではないでしょうか。

弊社では決算報告会や財務分析資料の提供などをしており、そういった機会に解説させて頂いております。

そういった中で「はじめ解説してもらった」「会計の大切さについて理解できた」「節税だけじゃなく、金融機関評価上げることが大事なのが良く分かった」という感想を良くいただきます。今日はそういった経験の中から経営者の方にはぜひ覚えて頂きたい重要なポイントについて解説させて頂こうと思います。

決算分析の目的

まずは、決算分析の目的について見ていきたいと思います。

大きくは自社利用のための経営分析と資金調達の際の金融機関による決算書分析です。

それ以外にも株主としてその会社に投資をするか否かの判断のための分析がありますが、今回そちらについての解説は省略させて頂きます。

Ⅰ.自社の経営分析

自社利用目的のための経営分析とは、自社の収益性・安全性・成長性などの現状分析を行い、今後の投資の意思決定や戦略を考える際の参考とするために経営分析を言います。

中小零細企業の経営者の方ですと感覚で経営をされている方も多くいるかと思います。

しかし、感覚と現実は乖離することがよくあります。

ちゃんとした数字の裏付けをもって経営にあたることでより安全に経営ができ、より成長を加速することができます。

Ⅱ.金融機関の審査

次に金融機関の融資の審査の際に行われる経営分析があります。

こちらはⅠのような将来の意思決定のための分析ではなく、過去の実績からその企業の安全性(わかりやすくいうと倒産しないのか)や融資した後の返済余力(その会社が事業で生み出したお金で返済していくことが可能なのか)を確認するという視点での分析になります。

自己資金が潤沢にある会社は別ですが、多くの会社は金融機関からの借入も使って経営を行っています。

ですので、経営者の方はこの2つの視点の両方を理解して頂くことがとても重要になってきます。

財務諸表の構造を知る

それでは続いて財務分析の際に見る決算書、こちらの構造についての理解を深めていきたいと思います。

今回は財務諸表の中でもおさえて頂きたい損益計算書と貸借対照表に絞って解説させて頂きます。

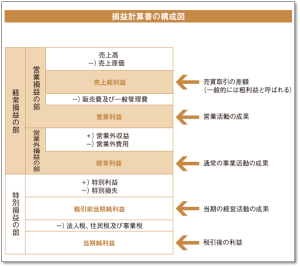

1.損益計算書を知る

会社の経営成績(わかりやすく言うと「もうけ」)を見ることができるのが損益計算書です。

損益計算書はその会社がその事業年度中に いくら利益を上げたのか/どういった種類の利益をいくら上げたのか を表す財務諸表となっており、次のような構造になっています。

利益の種類によって意味合いが異なりますので、それぞれの利益の意味を見ていきたいと思います。

①売上総利益(粗利)

事業活動のメインである売買取引の差額としての利益をあらわしています。

売上高から原価のみを差し引いて計算される利益で一般的には粗利益と呼ばれています。

財務分析では原価率が適正か否かなどを確認することができます。

②営業利益

①から営業活動及び管理活動のための経費を差し引いたあとに残った利益の事を営業利益と言います。

こちらは本業の営業活動での成果を表す利益です。

③経常利益

②から本業ではない財務活動(お金の貸借や株式の売買など)の経費や利益を加減算して計算されるのが経常利益です。

こちらは通常の事業活動としての成果を表す利益です。

④税引前利益

③から数年に1度しか発生しないような損益(固定資産の売却損益や災害損失など)を加減算して計算されるのが税引前利益です。

その年の経営活動すべてによる成果を表す利益です。

⑤当期純利益

④から④のかかる法人税等を差し引いて計算されるのが当期純利益です。

税金を支払った後に会社に残る、その事業年度の最終的な利益です。

この利益がその会社に毎年蓄積されていくことになります。

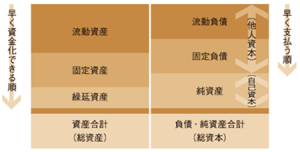

2.貸借対照表を知る

期末におけるその会社の財政状態(わかりやすく言うと会社の健康状態)を表すのが貸借対照表です。

次のような項目で構成されております。左側は資産といいその会社のお金の使い道(運用使途)を表しており、右側はお金の出どころ(調達源泉)を表しています。

★おおまかな貸借対照表の構成

右側はさらに負債と資本というものに分けることができ、負債は他人から借りてきたお金で資本はその会社の株主が出資した金額と過去の利益の累積で構成されています。

資本は、「資産-負債」で計算することができ、その会社が持っている純粋な資産を表します。

★さらに貸借対照表を細かく見ていくと次のような構成になります。

先ほど資産とまとめていたものが3つの種類に、負債とまとめていたものが2つの種類分かれる形です。

分けるルールとしては、資産は現金化しやすいものが流動資産、1年以上使うようなものが固定資産や繰延資産に分類され、負債は早期に返済するものが流動負債、1年を超えて支払うものが固定負債となります。

各勘定科目についてどういった内容なのかを知ることも大事ですが分析においてはこういった大きな区分で大局をつかむことが重要となってきます。

分析に入る前にまずはどういった構造で決算書が作られているのか、それぞれの決算書が何を表しているのかはおさえて頂きたい内容です。

自社分析に使う5つの視点

ここからは、やっと本題である経営分析について見ていきたいと思います。

まずは意思決定や経営戦略に役立つ自社利用目的の分析方法について見ていきたいと思います。

- 科目を見る

まずやっていただきたいのは勘定科目を見るということです。

決算書の解説の際に大局をとらえることの重要性の話をしましたが、各勘定科目の動きの確認もして頂きたいと思います。

自社の変化を知覚しなければならない立場である経営者としては各勘定科目の動きも重要になるからです。

大局と詳細の両方をとらえる、そんなバランス感覚が重要です。では、どのように見ていくべきなのかですが次の3つの視点で見て欲しいと思います①勘定科目残高の推移を見る・・前期との比較や月次推移表で大きな変動がないかを確認する。変動の理由が明確であれば問題はないが、わからない場合には原因究明にあたる②全体の中の構成割合を見る・・売上に対してどれぐらいの割合でその経費が発生しているのか、原価の中での割合がどれぐらいになっているのかを確認し戦略との整合性を検討する。③特殊な勘定科目の内容を確認する・・雑収入・雑損失や特別損益などの普段あまり使用しない勘定科目の内容を確認する - 比率を見る

一番経営分析っぽい(笑)のがこちらの視点です。

色々な経営分析指標がありますので決算書の数値で計算を行い、適正値と自社の数値との比較を行うことで経営課題をあぶりだすことができます。

今回は代表的なものをいくつか解説させて頂きます。①売上高利益率(収益性):各利益(粗利・営利・経利など)÷売上高それぞれの利益率を計算することによって、どの事業活動がうまくいっているのか/うまくいっていないのかが数値としてわかります。例えば、「原価を低く抑えられているが販促活動に経費をかけすぎている場合」には「粗利益率は高いが営業利益率は低くなる」というような感じです。

自社の前期と比較したり同業他社と比較したりすることでより自社の強みや課題を知ることができます。②流動比率(安全性):流動資産÷流動負債こちらは短期的な安全性を表す指標となっています。

算式からわかる通り、短期的に返済しないといけないお金に対して、短期的に現金化できる資産がどれぐらいあるのかを示しています。

適性値としては200%以上あると短期的な資金繰りには問題のない会社という判断ができると言われています。③自己資本比率(安全性):純資産÷総資産(負債+純資産)こちらは長期的な安全性を表す指標となっています。

その会社のすべての資産のうち純粋なその会社の持ち分はどれぐらいの割合なのかを表しています。

言い換えると、他人からの借入に頼らず経営できている割合はどれぐらいなのかを示しています。

高ければ高いほど長期的な安全性がある会社と判断されます。こちらの適性値としては15%以上と言われており、30%以上になると優良企業と判断される水準になります。④売上成長率(成長性):当期売上高÷前期売上高前期からの売上高の伸び率を示しているのが、こちらの指標です。

企業全体としての成長率を表しています。商品ごとの売上高に分解したり、客単価・販売個数などの売上の構成要素に分解したりして分析を行うとさらに細かい課題を浮き彫りにすることが可能です。

(実際にやるのは大変ですが(笑))以上が代表的な指標の解説になります。

この比率による経営分析については、今回ご紹介したもの以外にも色々な指標があります。自社の戦略や意思決定に役立てるためには指標を知ることも大事ですが、それ以上に自社が重要視する指標を何個か決めて、その決めたものを使いこなせるようになることの方が重要です。

アナリストであれば多くの分析ができることは大事です。これに対して経営をしていく上では経営上での重要指標(この指標の事をKPIといいます)を決めてその改善をつきすすめていくことがとても重要です。

ぜひ今回の解説を参考にKPIを考えてみてください。

- 推移を見る

続いては推移を見るという視点です。

Ⅰ・Ⅱで解説してきた勘定科目や各種指標について現時点の数値だけを見ても、改善したのか悪化したのかがわかりません。

そんな時に役に立つのが推移を見ることです。

前期だけでなく、数年間の推移を見ることで自社の傾向をつかむことができます。 - 他社と比較する

こちらはご自身では、なかなか難しい分析方法ではありますが、戦略を決定するうえではとても参考になる方法です。

Ⅱで分析した自社の比率と同業他社や業種平均とを比較してどこに強みがあるのか、どこに課題があるのかを検討していきます。同業他社の情報は下記のようなところで手に入れることができます。★業種別審査辞典(図書館に置いてありますし、弊社もデータをもっております)★CRD協会の経営分析報告書(弊社はこちらのサービスを影響しています)★商工リサーチ等のデータベース(弊社もデータをもっております)★TKCのBAST(TKC会員の税理士事務所で入手可能)★同業者団体のHP等での情報 有料のサービスが多いですが、手間をかければ無料でも調べられますので是非比較して頂ければと思います。

面倒であれば弊社にご依頼ください(笑) - 計画・戦略と比較する

最後に一番重要なのが自社の事業計画や経営戦略と比較することです。まず事業計画を策定している方に関してはその事業計画との乖離について原因分析をして頂きたいと思います。

この時に大事なのが、計画を上回った場合の検討です。下回った場合の検討は多くの方がされるので問題ないと思うですが、上回った場合にちゃんとされる方は少ないのではないでしょうか。

企業が強みを磨きその分野で高い収益性を上げていくときには、この予期せぬ成功についての分析が効果的です。

メディアへの露出や業界全体の特需など原因が明らかな場合は別ですが、原因がわからないがなぜかうまくいっている・計画値を上振れたというような場合には成功のチャンスが隠されているかもしれませんので、分析をすすめましょう。次に戦略との整合性です。

最初にも記載しましたが、「思い・理想・感覚」と「現実・数値」とは乖離することがよくあります。

自社の経営戦略を立てる際にはそれに関連する財務の指標についても目標値を設定して頂くのがおすすめです。

そのうえで戦略と経営数値の整合性が取れているかを定期的に見直すことをおすすめします。

最初のうちは乖離が大きくなることもあると思いますが、繰り返すことで経営に対する感覚が磨かれていきます。また、現状と目標値との差を埋めるための改善や修正を繰り返していくことで事業の成長が加速していきます。事業を成長させていきたいと考えている経営者の方は「経営数値での目標設定と経営戦略の立案」と合わせて「定期的な振り返りと改善」を進めて頂けたらと思います。

金融機関が重視する2つの指標

次に資金調達に強くなるためにおさえて頂きたい2つの指標についてお話しさせて頂きます。

金融機関との交渉術を知るにはこの2つの考え方を理解して対応していくことが重要です。

自社がどうみられているかを理解し、より有利な金融機関交渉をすすめていきましょう。

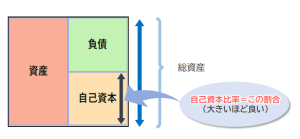

Ⅰ.長期的な安全性を示す自己資本比率

1つ目は先ほども登場した自己資本比率です。

自己資本比率とは会社の総資産に占める自己資本の割合のことです。(図を参照)

この自己資本比率は会社の長期的な安全性を示す指標で少なくともプラスであることが、通常の借入を受ける場合には必要です。

理想としては15%以上で30%以上だと優良企業となります。詳しい区分は後ほど解説します。

Ⅱ.借入余力を示す債務償還年数

2つ目が債務償還年数という指標になります。債務償還年数とは企業が何年で借入金を返済できるのかの指標になります。

計算式は次の通りです。

計算式・・・要償還債務(実質的な借入金)÷キャッシュフロー(返済原資)

それぞれを分解して解説していきます!ややこしいですがついてきてください(笑)

まず、要償還債務とは借りている借入金のうち返済すべき金額の事で次の計算式で計算されます。

計算式・・・有利子負債(要は借入金総額)-所要運転資金

前半の借入金総額は問題ないと思うのですが、ここから所要運転資金を差し引いています。

この所要運転資金というものは企業が継続する限り必要になってくるお金です。

融資を受ける際にはその後も継続することが前提ですので、この所要運転資金については返済不要と考えます。

そのため、差し引くこととなります。

所要運転資金 ⇒ 売上債権+棚卸資産-仕入債務

⇒回収・支払のタイミングのずれにより事業活動上必要な資金

続いてキャッシュフローですが、こちらはその会社がその事業年度の初めから末までの間で増やすことができた現預金の総額になります。

計算式としては下記の通りです。

計算式・・・経常利益+減価償却費-法人税等

まとめると要債務償還年数とは、その企業が1年間で生み出したキャッシュフローをすべて返済に充てた場合に、返さないといけない借入金(要償還債務)をあと何年で返せるのかということを表した指標となっております。

こちらの指標の金融機関が求める数値としては、少なくとも10年未満・理想としては7年未満という数字になります。

以上で指標の解説は終了ですが、この2つの指標を使った金融機関の評価方法を図で見ていきたいと思います。

こちらについては金融庁が金融機関に融資先の査定をするときにこのように評価しましょうと示しているものになります。

重要なのがこの中でどこに位置しているかによってとるべき財務戦略が異なるということです。今回は詳しく書けないのですが、簡単に言うとSランクであればより有利な条件に変更してもらうための対策を行いますし、D以下であれば改善のための対策を行っていくことになります。

ということで、金融機関の審査時の財務分析については以上になります。

ぜひ、金融機関の考え方を知っていただき、資金調達についても強くなって頂きたいと思います。

本日のまとめ

- 経営分析を理解し戦略的思考を身に着ける

自社での財務分析の活用については、まずは決算書の構成要素を理解して頂き、代表的な指標をおさえることをおすすめします。

何度も使っていく中で理解がすすみ感覚もついてくると思います。

さまざまな指標や分析手法を覚えるのではなく自社にあったKPIを設定して頂き使い込むことを意識してもらえたらと思います。 - 金融機関の評価方法を知り、資金調達に強くなる

後半部分で解説した金融機関対策のため財務分析については2つの重要指標について見てきました。

2つの指標を使った表で自社がどこに位置しているのかを確認いただき金融機関交渉の参考にして頂ければと思います。長くなりましたが、本日の内容は以上で終了です!弊社では個別の財務分析や金融機関交渉のサポートサービスも行っています。ご自身だけでは難しいという方はぜひご相談ください。宜しくお願い致します。